微信掃一掃,添加麥肯咨詢微信公眾號

客戶熱線

客戶熱線- 0871-63179280

地址

地址- 昆明市永安國際大廈33樓01室(穿金路小壩立交北側)

傳真

傳真- 0871-63179280

工資決定機制分級監管體系的提出

(一)工資決定機制改革的實施

? ? ? ?黨的十九大站在新的歷史起點上,明確我國經濟已經由高速增長階段轉向高質量發展階段,作出了貫徹新發展理念、實現高質量發展的部署,提出了培育具有全球競爭力的世界一流企業目標。2018 年 3 月 28 日,中央全面深化改革委員會主任習近平主持召開中央全面深化改革委員會第一次會議并發表重要講話,會議審議通過了《關于改革國有企業工資決定機制的意見》(以下簡稱《意見》)。同年 5 月 25 日,國務院印發《意見》,這是自 1985 年《國務院關于國營企業工資改革問題的通知》印發后,國務院第二次出臺國有企業工資改革的文件。

? ? ??《意見》的重要創新就是在國有企業收入分配制度改革中,第一次明確提出:一是企業應合理確定集團總部工資總額預算,其職工平均工資增長幅度原則上應低于本企業全部職工平均工資增長幅度。二是對國有企業工資總額實行分級管理。出資人負責管制度、管總量、管監督,國有企業負責管內部自主分配、管預算分解落實、管具體操作執行,國資委與國有企業權責清晰、各司其職。總的來說,此次出臺的《意見》,切實做到了將出資人依法調控和企業自主分配有機結合。

(二)工資決定機制改革的受限

? ? ? ??在《意見》實施過程中,大家都會遇到很多實操問題:一是《意見》要求,“企業應合理確定集團總部工資總額預算,其職工平均工資增長幅度原則上應低于本企業全部職工平均工資增長幅度”。二是《意見》要求,企業未實現國有資產保值增值的,工資總額不得增長,或者適度下降。三是《意見》要求,企業按照工資與效益聯動機制確定工資總額,原則上增人不增工資總額、減人不減工資總額。四是《意見》要求,企業按照工資與效益聯動機制確定工資總額,但發生新設企業或機構等情況的,可以合理增加工資總額。五是《意見》中關于工資決定機制與中長期激勵機制的關系問題。六是《意見》中關于工資決定機制與科技創新獎勵制度的關系問題。七是《意見》中關于工資決定機制與國有科技企業激勵約束機制的關系問題。八是《意見》的實施有必要探索健全工資分配監管體制機制。

? ? ? ?雖然工資決定機制改革中實操問題的探索取得了一些成效,但是企業工資總額與經濟效益掛鉤的“一適應、兩掛鉤”決定機制比較粗放的問題仍然存在。現實中的國有企業情況比較復雜,改革進展不平衡等問題還不同程度存在,導致出資人在直接管控企業工資總量時,面臨提升國資監管的科學性、針對性、有效性等問題。

(三)工資決定機制改革的深化

2019 年 10 月 31 日,黨的十九屆四中全會審議通過的《中共中央關于堅持和完善中國特色社會主義制度、推進國家治理體系和治理能力現代化若干重大問題的決定》(以下簡稱《決定》)提出:“形成以管資本為主的國有資產監管體制,有效發揮國有資本投資、運營公司功能作用。”2019 年 11 月 7 日,國務院國資委印發《國務院國資委關于以管資本為主加快國有資產監管職能轉變的實施意見》(以下簡稱《實施意見》)明確要求加快實現從管企業向管資本轉變,形成以管資本為主的國有資產監管體制。

? ? ? ?由此可見,首先,深化國資國企改革,“以管資本為主加強國有資產監管”,勢必要求我們“調整優化工資總額管理方式”,國資委如何管控投資公司、運營公司、產業集團等“三類公司”,這是深化工資決定機制改革的重要前置性工作;其次,在不同國企內逐步探索與之相匹配的差異化管理,合理確定不同企業的工資增減空間;最后,以管資本為主的分級管理的有效傳導依賴出資人職責的分級履行。

工資決定機制分級監管體系改革的關鍵是國有資本體制改革

(一)工資決定機制分級監管體系的形成

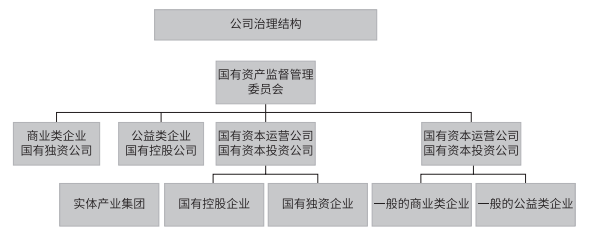

國有資本投資公司、運營公司、產業集團“三類公司”總體格局,是以管資本為主改革國有資本授權經營體制的重要內涵、重要舉措。《國企改革三年行動方案(2020—2022 年)》對“三類公司”進行了明確界定、系統部署。2021年 2 月 23 日,在國企改革新聞發布會上,國務院國資委黨委書記、主任郝鵬在回答國資監管體制改革的問題時表示,改革國有資本授權經營體制,對“三類公司”“一企一策”實施授權放權,進一步聚焦管資本來提升國資監管效能。按照以管資本為主加強國資監管的總體要求,以及“誰出資誰管理”的要求,“三類公司”是一般國有企業的出資人,如下圖所示。

強化以管資本為主的國有資產監管體制,這是新時期對提高國有資產監管能力和水平提出的新要求,這就要求我們積極探索和完善與之相適應的工資決定機制分級監管體系,即“三類公司”集團總部職工和其出資企業職工各自的工資決定機制,達到間接管總量、有效調控企業集團職工工資水平的目的。

(二)工資決定機制分級監管體系的理念

? ? ? ?2019 年 4 月 19 日,《國務院關于印發改革國有資本授權經營體制方案的通知》(以下簡稱《通知》)中要求,“國有資本投資公司以對戰略性核心業務控股為主,建立以戰略目標和財務效益為主的管控模式,重點關注所出資企業執行公司戰略和資本回報狀況。國有資本運營公司以財務性持股為主,建立財務管控模式,重點關注國有資本流動和增值狀況。其他商業類企業和公益類企業(產業集團)以對核心業務控股為主,建立戰略管控和運營管控相結合的模式,重點關注所承擔國家戰略使命和保障任務的落實狀況”。因此,“三類公司”的經營目標是管好國有資本的配置、提高國有資本的配置效率,它與作為市場經營主體的一般的國有企業不是處于平等位置,它不開展其他任何商業性具體生產經營活動,不干預其控股或相對控股的國有企業的日常經營活動。

? ? ?《通知》中還明確“出資人代表機構主要對集團公司層面實施監管或依據股權關系參與公司治理,不干預集團公司以下各級企業生產經營具體事項”。2019 年 11 月 7 日,國務院國資委印發《國務院國資委關于以管資本為主加快國有資產監管職能轉變的實施意見》(以下簡稱《實施意見》)再一次明確“依法對國有資本投資、運營公司和其他直接監管的企業履行出資人職責,將應由企業自主經營決策的事項歸位于企業,將延伸到子企業的管理事項原則上歸位于一級企業,確保該管的科學管理、決不缺位,不該管的依法放權、決不越位”。

構建以管資本為主的工資決定機制分級監管體系

? ? ? ?為落實《意見》要求的“管制度、管總量、管監督,實行分級管理,出資人與國有企業權責清晰、各司其職”的要求,應建立健全與企業功能相適應的集團總部職工工資決定機制,與靈活高效市場化經營機制相適應的子企業職工工資決定機制,與切實增強企業活力相適應的企業集團職工工資決定機制。

(一)集團總部的工資決定機制

? ? ? ?按照以管資本為主加強國資監管的總體要求,國資委應制定企業工資總額管理制度,建立集團總部工資決定機制,強化“效益降,工資降”的定量化機制;對企業集團內部收入分配工作進行指導,加強對企業集團工資總額及其他重大收入分配事項的監督管理。具體可以從以下幾個方面入手:一是突出工資總額基數管理;二是突出工資總額分類管理;三是突出工資水平調控管理;四是突出人工成本指標管控。

(二)子企業的工資決定機制

? ? ? ?企業集團應根據自身戰略需要,組織開展集團內部工資總額預算編制、申報、執行以及清算工作;結合下屬子企業的行業、規模、發展階段等因素,制定與企業發展相適應的企業內部工資總額管理辦法;建立突出效益導向、市場導向的子企業工資決定機制,針對不同類型子企業進行差異化管理、實施有效監管,加強對子企業工資總額及其他重大收入分配事項的監督管理。具體可以從以下幾個方面入手:一是落實“兩匹配”決定原則;二是落實工資總額分類原則;三是落實按要素分配原則;四是落實內部自主分配原則。

(三)企業集團的工資決定機制

? ? ? ?目前,國有企業集團工資總額與經濟效益掛鉤的工資決定機制是比較粗放的工資調控原則,面臨著很多有待解讀的實操問題。《國企改革三年行動方案(2020—2022 年)》提出了“調整優化工資總額管理方式”的要求,所以,應積極探索由出資人通過匯總企業集團總部工資決定機制和企業集團向國資委備案的與其經營目標相匹配的子企業工資決定機制,形成企業集團工資總額與經濟效益掛鉤的工資決定機制,達到間接管總量、有效調控企業職工工資水平的目的。

(四)工資決定機制分級監管體系的深化

? ? ? ?按照新的要求,國資委不再對企業工資決定機制預算方案進行審批和備案,企業也不再向國資委申報當年的預算方案,改變預算管理方式中存在的國資委與企業之間討價還價、相互博弈的狀況,變預算管理為清算管理,年終清算時通過集團總部決定機制和子企業決定機制確定其工資提取發放是否在各自的決定機制范圍內,從而監督企業集團總部和子企業工資總額執行是否合法合規,實行“寬進嚴出”管理,發現問題必須叫停處罰,轉變以往“重審批、輕監管”的管理流程,加強事中事后檢查。年終清算時通過集團匯總總部決定機制和子企業決定機制確定整個企業工資提取發放是否在工資決定機制范圍內,是否符合企業集團工資總額與經濟效益掛鉤的決定機制。